Okupando, que es gerundio

La estadística del Ministerio del Interior indica que en los últimos 5 años (desde 2017 hasta 2021) las okupaciones de viviendas crecieron un 63% al pasar de 10.619 a 17.274. En valores absolutos, el mayor número de incidentes durante 2021 ha tenido lugar en Cataluña, Madrid, Andalucía y la Comunidad Valenciana, según muestra este mapa de El Mundo:

"La mayoría de casos hace referencia a usurpaciones -ocupaciones de pisos vacíos (una herencia, por ejemplo) o del banco-, mientras que los allanamientos -cuando se okupa una vivienda habitual, ya sea primera, segunda o tercera residencia- son residuales."

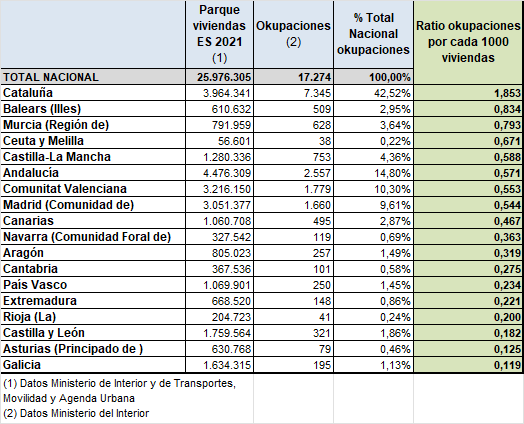

En relación con el parque total de viviendas en España (25.976.305) el número de okupaciones es, en efecto, reducido, pero lo importante aquí es la tendencia incremental, que se acelera claramente, y la creciente inseguridad jurídica que ello conlleva, muy perjudicial para el mercado de la vivienda de alquiler, ya muy tensionado.

Con datos de los Ministerio de Interior y de Transportes, Movilidad y Agenda Urbana , he confeccionado la siguiente tabla, donde podemos ver el ranking de CCAA según ratio de okupación por cada 1000 viviendas, que en mi opinión es más significativo que el simple valor absoluto o el ratio por población: