1 de enero. Estrenamos el año con el sexto plan anticrisis en esa España que dicen que va como un tiro. La evolución de la inflación, la deuda y el empleo marcarán el camino económico durante los próximos meses. No será un ejercicio fácil, incluso regados de fondos europeos y dinero público. -> Seguir el hilo

4 de enero. Las ventas de coches eléctricos quedan un 35% por debajo de la hoja de ruta del Gobierno. -> Seguir el hilo

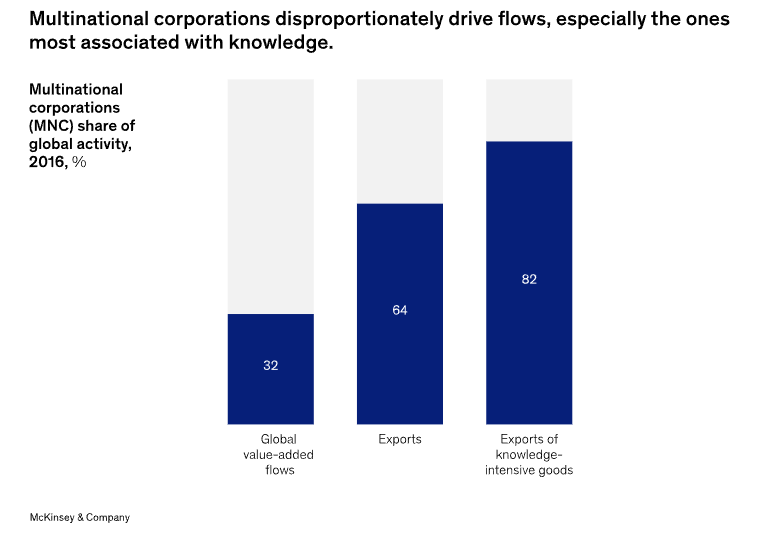

7 de enero. Un excelente artículo Michael Ignatieff en @PolExt de recomendadísima lectura en los tiempos que corren. -> Seguir el hilo

11 de enero. Aquí estamos para escuchar a Nouriel Roubini @Nouriel en la Fundación Rafael del Pino @frdelpino -> Seguir el hilo

13 de enero. La pregunta: ¿se mantendrán los precios del gas natural? Hagamos un poco de prospectiva. -> Seguir el hilo

19 de enero. Los últimos análisis que estoy leyendo confirman lo que escribí en mi reciente post sobre los precios del gas natural: no cabe esperar una bajada adicional significativa en 2023,aunque no veremos los topes de 2022. La situación, no obstante, es muy volátil. -> Seguir el hilo

24 de enero. La nómina mensual de las prestaciones contributivas de la Seguridad Social se situó en 11.902 millones de euros: 959 millones más que en diciembre de 2022. Sólo el gasto en pensiones contributivas se sitúa en el 11,7% del PIB. Es una cifra enorme. -> Seguir el hilo

26 de enero. Temporalidad de asalariados en el sector privado vs sector público. -> Seguir el hilo.

27 de enero. Resumen de los datos de crecimiento del último trimestre de 2022. -> Seguir el hilo.

28 de enero. En 2023, Estados Unidos se convertirá en un exportador neto de petróleo y le está disputando a Qatar el primer puesto como mayor exportador mundial de gas natural licuado. -> Seguir el hilo

28 de enero. Si el presupuesto se tuviese que ajustar a los ingresos actuales, ¿cuánto habría que recortar las pensiones?. -> Seguir el hilo