Dinero e innovación: el despegue de los pagos móviles

Caixabank me ha invitado amablemente a reflexionar sobre el futuro del dinero, con motivo del su apuesta decidida por tecnología y las diferentes soluciones de pago móvil que pone a disposición de sus clientes. Es un tema, en efecto, apasionante.

Un mundo de cash, pero cada vez menos

En los años anteriores a la irrupción de la pandemia del COVID-19, la tendencia en muchos países del mundo, especialmente del más desarrollado, venía marcada por un espectacular desarrollo de los medios electrónicos de pago y al interés de muchas naciones por limitar el dinero en metálico, lo que llevó a numerosos analistas a predecir su desaparición, aunque la realidad todavía distaba mucho de tal previsión: el cash seguía suponiendo el medio de pago más extendido en todos los continentes. El 75% de los países con informes anuales sobre la cuestión, reportaban que las transacciones en monedas y billetes superaban aún el 50% del total.

A este hecho debemos añadir otro dato relevante: en todo el planeta, 1.700 millones de adultos no disponen de cuenta en una entidad financiera, según datos de la World Bank’s Global Financial Inclusion Database. Un 63% de los adultos de las economías en vías de desarrollo tienen una cuenta (frente a un 94% en los países de la OCDE y un 69% global), y ese porcentaje se reduce considerablemente en los percentiles de extrema pobreza. Existe asimismo una relevante brecha de género (72% de hombres versus 65% de mujeres tienen una cuenta), significativamente mayor en los países menos desarrollados. No obstante, incluso en tales condiciones, los hábitos financieros están cambiando, gracias a la tecnología. Un ejemplo muy notorio de ello es África.

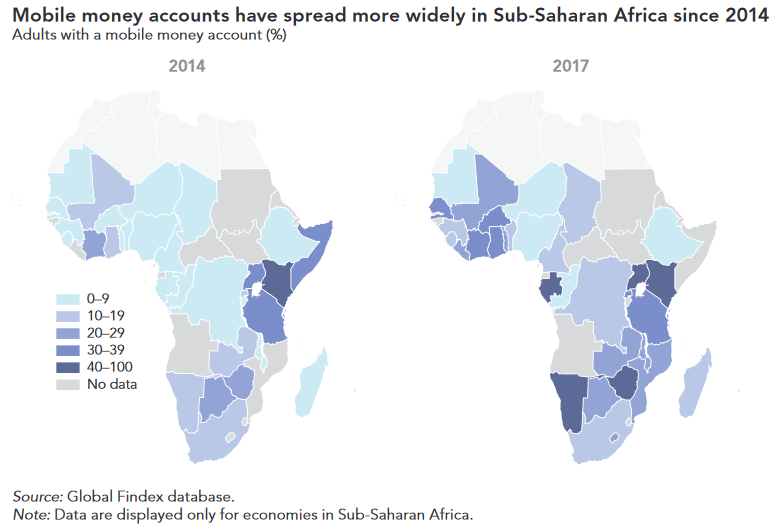

En efecto, muchos ciudadanos del continente africano han ido descubriendo que, frente a la enorme falta de seguridad, la incertidumbre y la inestabilidad financiera de sus países, hay una solución asequible, segura y rápida para sus pagos: los dispositivos móviles. El 12% los adultos del África subsahariana tenía en 2014 una cuenta de pagos por móvil, mientras que el 2% la tenía a nivel mundial. En 2017, el África subsahariana seguía siendo el líder mundial en el uso de dinero móvil, con el 21% de adultos y subiendo. Casi la mitad de ellos declaró además tener solamente su cuenta de dinero móvil, sin necesidad de cuenta corriente. Este mismo despegue ha arraigado en otras partes del mundo. Los pagos móviles desempeñan un papel importante en economías frágiles y afectadas por conflictos, incluidas áreas que requieren respuestas de emergencia urgentes. Esta versatilidad es muy importante, como veremos más tarde.

Pero no sólo en algunas áreas de África se estado produciendo un cambio notable. En el Asia-Pacífico, con un fuerte peso tradicional del dinero en metálico, la adopción de modelos de pago electrónico está creciendo a gran velocidad, en algunos casos exponencialmente. Países como India, Japón, China y Australia están desarrollando un ecosistema potente y estable para el crecimiento exponencial del mercado de pagos móviles. En China, la cuota de mercado de los pagos móviles representaba en 2018 el 83 por ciento de todos los pagos. En India, la ley de desmonetización generó una conciencia generalizada sobre otros modos de pago además del efectivo.

Para hacernos una idea de la dimensión de este fenómeno, el mercado de pagos móviles estaba valorado en 1,13 billones de dólares en 2019 y, antes de la aparición del coronavirus, se esperaba que alcanzara un valor de 4,69 billones para 2025, a una tasa de crecimiento anual compuesto del 26,93% (2020-2025).

Y es que, de manera ya generalizada, los teléfonos móviles (especialmente los teléfonos inteligentes, de toda gama) se han convertido en un producto cotidiano y esencial para las personas, al igual que lo es Internet. Ello ha propiciado a su vez el crecimiento del mercado de pagos móviles, como parte integrante y natural del todo digital. No hay vuelta atrás.

Y EN ESTAS LLEGÓ EL COVID-19

El Banco de Pagos Internacionales publicó un boletín informativo en abril que afirmaba que la pandemia podría acelerar definitivamente el cambio hacia los pagos digitales en todo el mundo, incluidas las monedas digitales de los bancos centrales. En este caso, el COVID-19 puede actuar como catalizador definitivo de un cambio estructural que ya estaba acelerando con anterioridad.

La expansión del coronavirus nos ha obligado a llevar máscaras, a mantener el distanciamiento físico y, también, a escuchar muchas recomendaciones sobre evitar el uso de efectivo cuando sea posible. A pesar de la evidencia científica que indica que la moneda no transmite COVID-19, el miedo al contagio podría acelerar la tendencia de las aplicaciones de pago digital y reducir el uso de efectivo en la sociedad.

Según cuenta el Financial Times, los volúmenes de transacciones en cajeros automáticos cayeron hasta un 62 por ciento interanual al comienzo del confinamiento del Reino Unido, pudiendo estabilizarse la caída entre un 30-40% tras la recuperación. En España, la caída alcanzó el 90%.

En este contexto de incertidumbre e inseguridad, esta vez sanitaria, la rapidez, facilidad y seguridad de las alternativas de pago móvil resultan cada vez más atractivas. No es de extrañar que las principales entidades financieras, como Caixabank, estén centrando sus esfuerzos en proporcionar a sus clientes soluciones robustas, punteras y efectivas en este ámbito, fomentando los ecosistemas “cashless”. Soluciones donde garantizar la seguridad es lo primero, para luego aplicar la tecnología necesaria a su alrededor.

En el caso de Caixabank, las opciones a disposición del usuario son muy variadas: desde las habituales tarjetas contactless, que se pueden integrar y gestionar totalmente desde una sola app, hasta el pago móvil integrado y la posibilidad, que encantará a los usuarios más tecnológicos, de descargar la tarjeta en relojes inteligentes. Las operaciones se validan con tecnología biométrica, como la huella dactilar o el reconocimiento facial, además de disponer de sistemas robustos de verificación y bloqueo. Yo mismo uso habitualmente alguna de esas soluciones, y ya no les digo los jóvenes de la familia, como nativos digitales que son.

Además de evitar la necesidad de sacar y llevar efectivo, engorroso para las transacciones de pequeño importe, el pago digital seguro ofrece numerosas ventajas respecto al dinero en metálico, tanto para clientes como para comercios: el proceso de pago es más ágil, se evitan colas en los comercios y errores en los cambios.

Un último apunte para la reflexión: muchos economistas ven las soluciones de pago móvil y en la reducción drástica del dinero en metálico una de las herramientas más potentes para combatir la pobreza. Otros inciden en los beneficios que ello supondría en cuanto a la lucha contra la corrupción. Sólo persiste una importante y comprensible preocupación: que la desaparición del efectivo acabe con uno de los pocos reductos de libertad individual que le quedan al ciudadano. Por ello resulta tan importante que los pagos móviles puedan garantizar, además de la sencillez y comodidad, la confidencialidad e integridad de las transacciones. Es ahí donde se concentra el esfuerzo innovador de las entidades más punteras; ello determina la ventaja competitiva del producto.