Suecia y el impuesto a las transacciones financieras de Podemos, en seis tuits

(Leer de abajo arriba)

Posted in: Economía

(Leer de abajo arriba)

“El buen economista es aquel que estudia, observa, se informa, analiza, descarta, concluye, despoja sus conclusiones de ideología, y finalmente actúa con la humildad y coraje necesarios para superar el terrible presentimiento de estar equivocado.”

El pasado 21 de noviembre publiqué en Sintetia la primera parte de un nuevo artículo, a propósito de la lectura de un magnífico documento de trabajo del FMI elaborado por Timothy C. Irwin, sobre lo que el autor denomina “accounting devices”: artificios contables destinados a reducir el déficit oficial del año en curso incrementando el déficit futuro, aplicables también a los datos de deuda.

La entrada incluía una sencilla tabla con la taxonomía de tales estratagemas, organizadas según los efectos a conseguir en el ejercicio corriente y las consecuencias derivadas de su aplicación en ejercicios futuros:

Pueden acceder al artículo completo en el siguiente enlace:

A veces, una simple imagen o una buena tira de cómic resumen en un genial flash cientos de sesudas explicaciones sobre un determinado fenómeno económico. Es lo que ocurre con esta viñeta encontrada ayer en The Telegraph sobre lo que realmente está ocurriendo en los mercados con tanto QE y tanta inyección de liquidez. Para enmarcar (click para ampliar):

Gentileza de Javier García, en su magnífico post "10 errores típicos en la estrategia financiera de una empresa".

Ayer se publicó en mi blog de finanzas éticas y responsables de Domestica Tu Economía un nuevo artículo de la serie dedicada a la difícil lucha contra el endeudamiento familiar.

En el texto se reflexiona sobre los principales peligros que amenazan nuestro camino hacia unas finanzas personales libres de cargas onerosas:

Los anteriores artículos de la serie fueron:

Descubro gracias al siempre inquieto Simón González de la Riva un excelente (a la par que inquietante) "paper" de Luis Espinosa Goded, titulado "El Soprendente Caso de la Medición de la Deuda Griega. Crímenes, Mentiras y Estadísticas".

En el trabajo, partiendo del ejemplo de la crisis de Grecia y de documentos de la Unión Europea, se cuestiona la posibilidad de medir la deuda de los países y las dificultades que una medición tan compleja presenta, así como de armonizar tales mediciones entre unos estados que emplean metodologías diversas. El autor pone asimismo en tela de juicio la capacidad de Eurostat para ejercer como supervisor eficaz de los datos proporcionados por los países miembros.

Concluye que datos como la deuda pública (o el déficit) no se pueden medir ni calcular con precisión, tan sólo "estimar" con un amplio margen de error y una limitada capacidad de supervisión por los organismos supranacionales.

En el caso del déficit, Luis Espinosa apunta:

“Las estadísticas las elaboran los estados miembros y las remiten a Eurostat, quien las publica conjuntamente ‘haciéndolas suyas’. Al ser los Institutos de Estadística organismos de los estados, y al tener las estadísticas presentadas tan importantes consecuencias económicas y políticas, los incentivos en juego para la presentación de datos ‘mejorados’ son altos. Así se reconoce en una Staff Discussion Note del Fondo Monetario Internacional, ’Accounting devices and fiscal illusions’, en el que se advierte de que:

’A government seeking to reduce its deficit can be tempted to replace genuine spending cuts or tax increases with accounting devices that give the illusion of change without its substance, or that make the change appear larger than it actually is. Under ideal accounting standards, this would not be possible, but in real accounting it sometimes is’.

En la nota se analizan hasta cinco maneras de hacer “desaparecer” parte del déficit:

1) Hidden Borrowing

2) Disinvestment

3) Deferred Spending

4) Foregone Investment

5) Disappearing Government. ”

Pueden consultar el documento (muy recomendable también) al que hace referencia el autor en este enlace. Muchos de los subterfugios que en él se describen les serán muy familiares; yo suelo denominarlos familiarmente el Kit Maybelline de no pocos gobiernos.

El caso de las cifras del déficit griego resulta paradigmático:

Termina el "paper" con una cita memorable del Estadístico Jefe de la Unión Europea, señor Redermacher:

“The truth is not my business. I am a statistician. I don’t like words like ‘correct’ and ‘truth.’ Statistics is about measuring against convention.”

Ahí queda eso. Para analizar y pensar. Mucho.

No hay nada más peligroso en finanzas que empeñarse en el error.

A menudo lo hacemos por un exceso de soberbia, temeraria para cualquier ejecutivo, pero la mayoría de las veces es consecuencia de nuestra propia psicología, que tiende a ser conservadora.

Matteo Motterlini, en su excelente y muy recomendable libro "Economía emocional - En qué nos gastamos el dinero y por qué -" (Paidos, 2008) lo explica muy bien. Se trata de la trampa de los costes ocultos:

“Nuestra propensión al conservadurismo a veces no sólo es manifiesta, sino también perjudicial. Por ejemplo, cuando nos empeñamos en una mala inversión sólo por el hecho de que ya hemos invertido mucho. Esta vez eres el administrador delegado de una conocida multinacional de la confección que ha invertido 10 millones de euros para proyectar unas revolucionarias zapatillas de deportes inteligentes, capaces de autorregularse en función del tipo de terreno y de las características del usuario. Cuando el proyecto está completado al 80%, te enteras de que otra empresa, también importante, ya está comercializando unas zapatillas con las mismas características, que funcionan mejor y cuestan menos de laas que tú quisieras producir.

Pregunta: ¿inviertes el restante 20% para acabar el proyecto?

Cerca del 85% de los sujetos que se han sometido a este experimento han respondido de manera afirmativa. Gastaría lo necesario para no dejar el proyecto incompleto, si bien el producto no tiene ninguna de probabilidad de competir con el rival y la inversión no puede generar más que un mayor despilfarro de dinero. Pero si se reproduce el mismo escenario poniendo a cero los costes anteriores y se pregunta quién estaría dispuesto a poner 2 millones de euros para proyectar un producto nítidamente inferior a uno rival, el porcentaje de aquellos que invertirían el propio dinero cae drásticamente. Éstos determinan, de manera correcta, la propia estrategia en base a los costes y los beneficios futuros.

Pero entonces ¿por qué en el primer caso nos dejamos condicionar por los gastos pasados? Evidentemente por la incapacidad de tomar nota de un fracaso. ”

Un fenómeno mucho más difundido de lo que se cree. Merece la pena pensar en ello ¿no les parece?

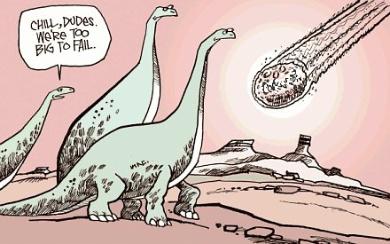

Hace unos día reflexionábamos en el blog sobre el mantra del "Too Big To Fail", dominante en la regulación y configuración financiera en las últimas décadas, y una de las causas principales del importante desajuste del sistema actual.

Mencionábamos también la ineficienca reguladora y la inoperancia de los enormes aparatos burocráticos de vigilancia y control para poner coto a las instituciones financieras declaradas "demasiado grandes para caer", con el resultado de seguir socializando las pérdidas en lugar de atacar el fondo del asunto.

El post generó un interesante intercambio de pareceres en las redes sociales. De entre todas las aportaciones, merece la pena destacar, por su concisión y precisión , este comentario de Eduardo Martínez Santamaría en LinkedIn:

“El problema no es la falta de supervisión ni de herramientas de control por parte del sector público. El sistema bancario es un oligopolio fuertemente intervenido y con enormes barreras de entrada. El caos se ha desatado porque la relación interesada entre controladores y controlados, los saltos de un sector a otro y la elaboración de productos casi incomprensibles han hecho inservibles de facto todos los controles. Así que poner más controles no va a asegurar que el sistema funcione mejor mientas no se corrijan los problemas que acertadamente señalas.”

Pues eso. Gracias Eduardo.

A propósito de la lectura de un interesante artículo de Jesús Cacho en Vozpópuli ("De cómo el FROB se olvidó de los saqueadores de las Cajas"), hace unos días compartí con mi timeline la siguiente reflexión:

“El Estado ha puesto casi 62.000 millones sin haber analizado siquiera la posibilidad de dejar quebrar alguna Caja, cuando lo único a proteger hubiera sido el dinero de los depositantes.”

“Un banco NO puede quebrar, porque nuestro sistema se basa en la estabilidad del sector bancario. Una empresa que fabrique y suministre bolígrafos puede quebrar, dará mucha pena, pero, si ello sucede, en el sistema no tendrá impacto. Si un banco quiebra, en el sistema pasan cosas, Por eso desde Lehman Brothers ningún banco puede quebrar.”

Lo primero que le respondí a mi apreciado lector es que ese "no puede" no se ajusta a la realidad. En Estados Unidos, por ejemplo, más de 400 bancos e instituciones de crédito han quebrado desde el año 2007. Algunos han desaparecido, otros han sido refundados y muchos absorbidos por entidades mayores y más saneadas. Por tanto, para una empresa (y un banco lo es) quebrar puede significar su disolución pero también propiciar un renacimiento con cimientos económicos mucho más sólidos. Precisamente, esa filosofía del "Too Big To Fail", dominante en la regulación y configuración financiera en las últimas décadas, ha sido una de las causas principales del enorme desajuste del sistema actual, al impedir un verdadero saneamiento estructural. En definitiva: si no dejamos caer a una institución financiera podrida, también pasan cosas, y muy graves.

Durante estos últimos años y en multitud de países, hemos sido testigos de continuadas y masivas inyecciones de dinero público (con el consabido impacto en déficit y deuda) para evitar el colapso secuencial de aquellas instituciones financieras consideradas "demasiado grandes para caer". Se argumenta además que, para mejorar el sistema, son necesarias mejores regulaciones y mecanismos de supervisión más robustos, cuestión que no veo nada clara.

John Kay, uno de los economistas más prestigiosos de Reino Unido, opina que reforzar los mecanismos públicos de supervisión no lleva a ninguna parte, tanto por la secular carencia de recursos técnicos y económicos, como por falta de apoyo político. Hay demasiados intereses en juego. Y añade:

“Las llamadas directas desde los consejos de administración bancarios a las oficinas ministeriales se contestan más rápido que nunca.”

Las grandes corporaciones financieras utilizan todo su potencial económico y de influencia para sortear los esfuerzos reguladores, que además pecan de falta de conocimiento, cortoplacismo y descoordinación. Los ratios de capital han fracasado en el pasado y lo harán en el futuro. El juego consiste en seguir la letra de las normas y saltarse a la torera su espíritu por la vía de la creatividad, la desfachatez o el riesgo maquillado, diferido, ocultado, económico y moral. Resultado: seguimos socializando las pérdidas derivadas de dicho riesgo. Atacamos los síntomas y apechugamos con las consecuencias en lugar de ir al meollo del problema.

Por consiguiente, la única manera de afrontar una reforma efectiva es ocuparse de los cimientos y la estructura, y no tanto de la supervisión. Kay nos habla de estructuras financieras pequeñas, especializadas y "resilientes", en lugar de grandes e inextricables conglomerados cuyos activos y pasivos son los pasivos y activos de otros grandes conglomerados. Sin olvidar, claro está, a la muy interesada clientela pública.

Se ha demostrado sobradamente que tales monstruos financieros, en apariencia poderosos y feroces, son extremadamente sensibles ante cualquier mínima disfunción en los mercados. En lugar de construir enormes aparatos burocráticos de vigilancia y control (instituciones sobre instituciones públicas: más derroche de recursos ciudadanos) hay que podar de una vez el tamaño, las atribuciones y el ámbito de actuación de los titanes bancarios. Unos titanes propensos a generar más y más volatilidad cuanto más crecen.

John Kay, de nuevo, lo expresa muy bien:

“¿Cómo podemos esperar estabilidad cuando la volatilidad incrementa el valor de unos instrumentos financieros cuyos propietarios son los mismos que toman todas las decisiones importantes o influyen en ellas?”

Y para colmo, respaldamos de facto ese comportamiento declarando que dichos tinglados son "too big to fail". Así se las ponían a Fernando VII...

El mejor supervisor de una institución financiera es otra institución financiera que compita abiertamente y no se encame con ella. Una competencia en sectores especializados, orientados a la prestación de servicios financieros a la economía productiva. Libre de servidumbres políticas, con reglas claras, claras limitaciones sistémicas y un objetivo irrenunciable: recuperar la vocación de servicio a la sociedad sin renunciar a la búsqueda del beneficio.

Ahí es nada...

PD: Si les apetece, pueden ver este interesante docudrama sobre los últimos días de Lehman Brothers. Como bien apunta mi apreciado Droblo:

“La reacción de los mercados fue tan mala tras esta única quiebra bancaria que ha servido de justificación y excusa a todos los gobiernos del mundo para no encontrar apenas oposición en su política de gastar importantes y cuantiosos recursos públicos para salvar al sistema financiero.”

Y así continuamos. Vean y reflexionen: