Apuntes sobre la inflación de diciembre.

La tasa anual de la inflación subyacente se eleva 6 décimas en diciembre (dato adelantado), hasta el 6,9%, superando la inflación general. Sigue muy elevada, no es un dato bueno.

En variación MENSUAL, suben tanto la general (+0.3) como la subyacente (+0,8). La inflación subyacente es un indicador más preciso de coyuntura presente que el dato general, ya que muestra los cambios que se producen en los precios en el corto y en el medio plazo, eliminando efectos volátiles. Y estos son los que nos afectan de lleno a los ciudadanos.

En el contexto actual, la inflación general está afectada por topes, subvenciones, bajadas extraordinarias de impuestos y cálculos aún incompletos de los precios que pagan las familias por la energía y otros factores. Su reducción es buena señal porque nos marca la tendencia de los próximos meses y contribuye a anclar las expectativas, pero no impactará de lleno en los hogares mientras la subyacente no se modere, y ya vemos que por el momento no lo hace. Por tanto, seamos prudentes en nuestros análisis y no nos precipitemos al sacar conclusiones.

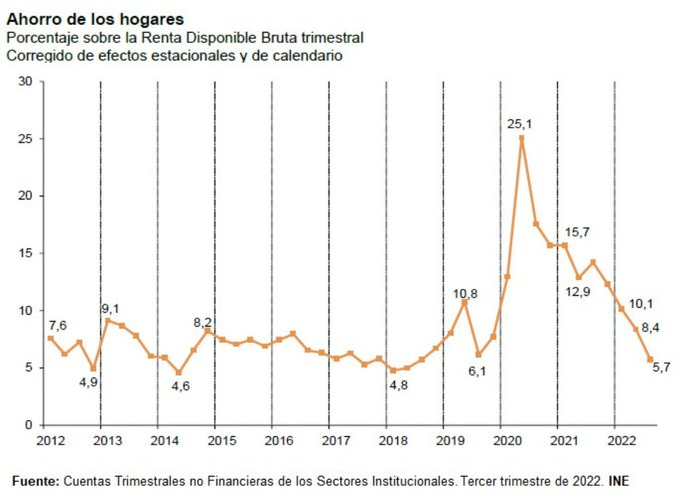

El Instituto Nacional de Estadística (INE) publica también otro dato muy relacionado con la complicada coyuntura económica actual: el ahorro de los hogares, que prosigue con su caída. La tasa de ahorro sin efectos estacionales y de calendario es del 5,7% de su renta disponible, 2,7 puntos inferior a la del trimestre anterior.

Habrá que estar muy atentos a la evolución de esta coyuntura durante los próximos meses. La ralentización económica combinada con alta inflación tiene un nombre muy feo.

Actualización: el dato definitivo de diciembre fue de un 7% en la subyacente, con un 15,7% la alimentación.